(来源:华源有色金属与新材料)

投资要点

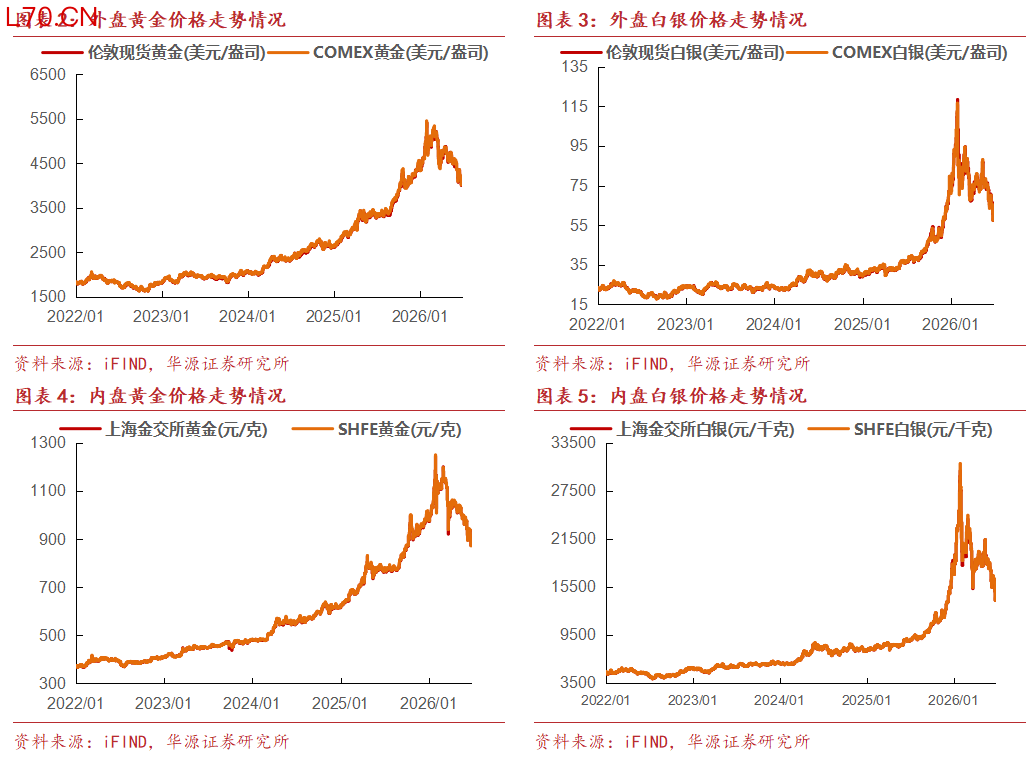

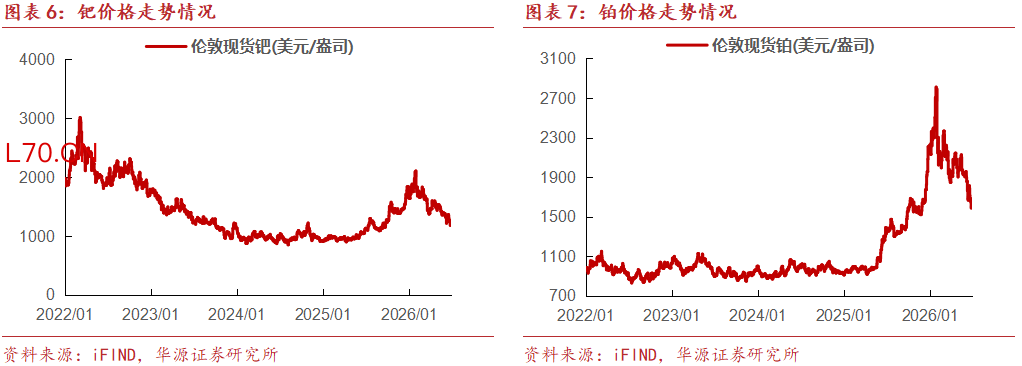

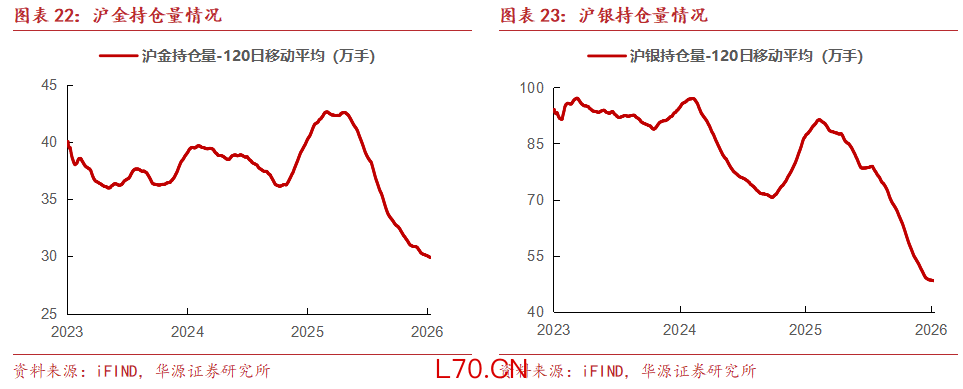

贵金属板块:黄金白银延续下跌态势。近两周,伦敦现货黄金下跌2.72%至4072.05美元/盎司,上期所黄金下跌3.11%至883.30元/克,沪金持仓量下跌4.98%至27.45万手;伦敦现货白银下跌12.90%至58.38美元/盎司,上期所白银下跌11.02%至14212元/千克,沪银持仓量下跌1.48%至49.71万手;伦敦现货钯下跌6.54%至1200美元/盎司,伦敦现货铂下跌5.34%至1613美元/盎司。

近两周黄金白银延续下跌态势,我们认为主要原因包括:

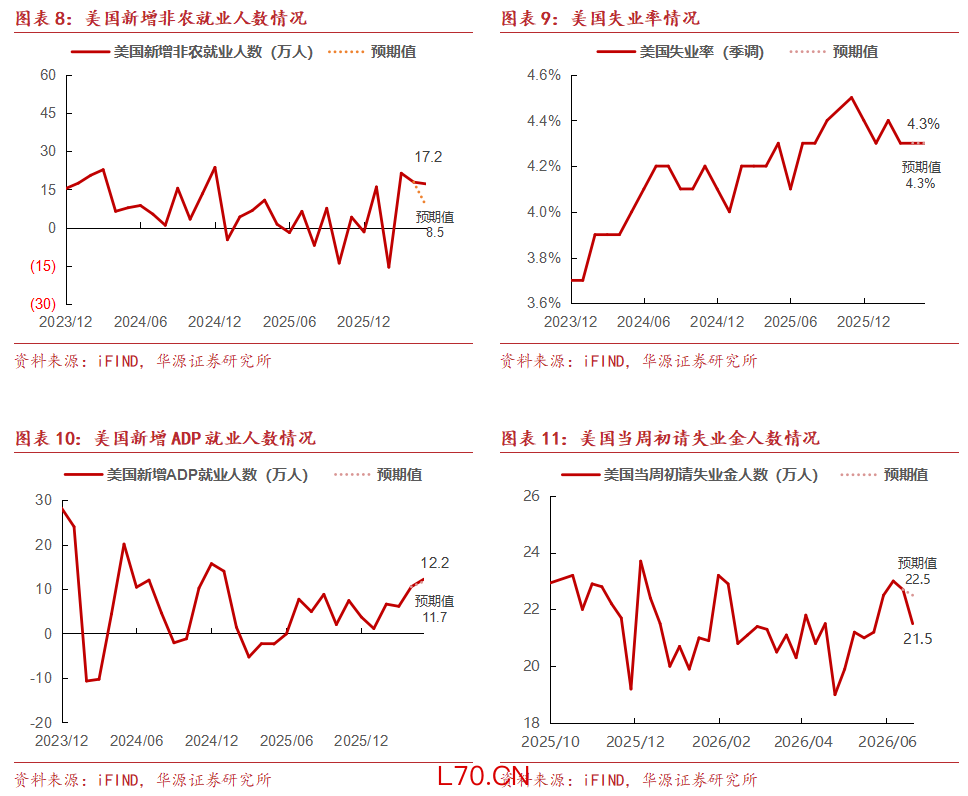

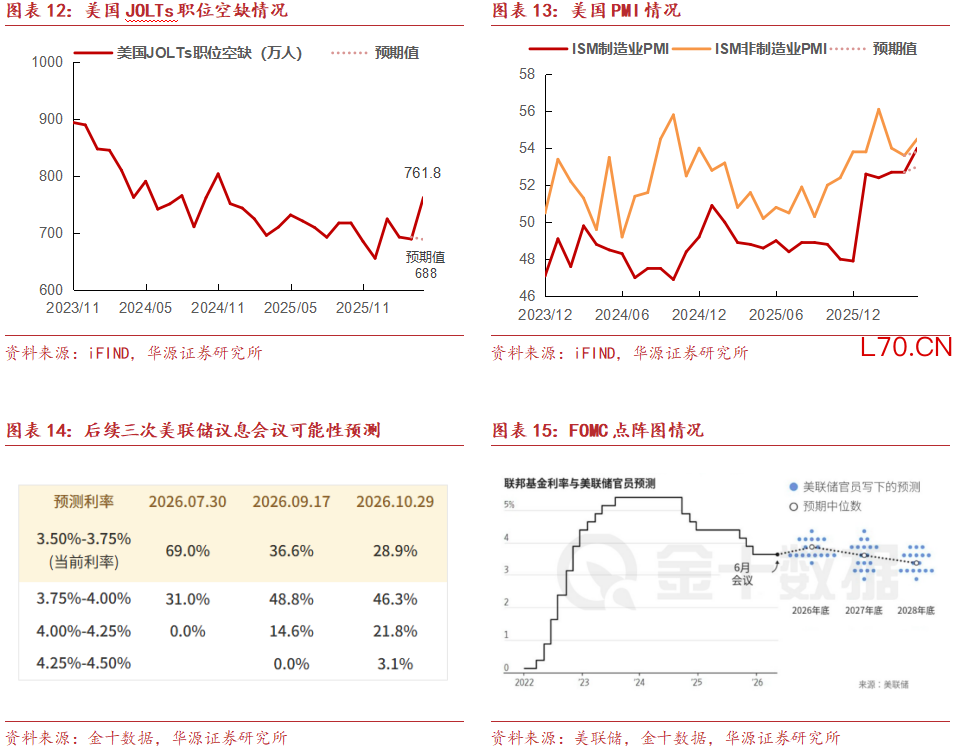

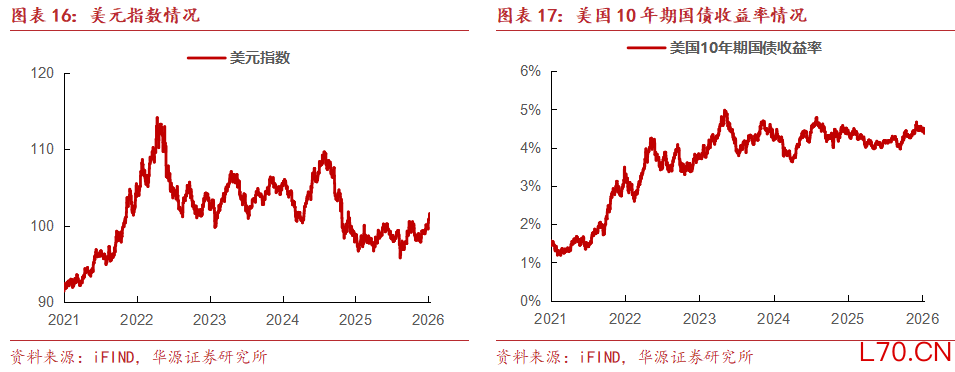

6月FOMC维持利率不变,点阵图显示半数官员考虑年内加息。北京时间上周四凌晨2点,美联储一致决定将基准利率目标区间维持在3.50%-3.75%,为连续第四次维持利率不变。但官员们最新公布的季度经济预测揭示了政策立场发生重大转变:在19名与会官员中,有9人预计年底前至少加息一次,而3月份时,没有任何官员预计加息;仅有1名官员预计今年会降息,而3月份这一人数高达12人。美联储官员释放出一个明确信号:下一步行动可能是加息,而不是降息,这一表态与此前市场预期形成鲜明反差,也凸显出在凯文·沃什首次以美联储主席身份主持会议之际,通胀前景已经发生了显著变化。利率决议至沃什讲话结束期间,美股等风险资产全线走低,黄金大跌逾150美元/盎司,2年期美债收益率上涨15BP,美元指数拉升近百点,利率期货定价今年加息幅度上涨18BP,至39BP。

美国5月核心PCE升至近三年最高,美国通胀压力升级。美国商务部本周四公布数据显示,5月剔除食品和能源后的核心PCE物价指数同比上涨3.4%,创2023年10月以来新高,环比上涨0.3%;整体PCE物价指数同比上涨4.1%,为2023年4月以来最高水平;其中,能源相关商品和服务价格环比上涨4%,成为推动整体PCE物价指数环比上涨0.4%的主要因素。美联储官员近期的表态反映出对通胀形势的担忧,纽约联储主席威廉姆斯表示美国通胀仍明显高于2%的目标,当前利率水平足以抑制价格压力,但预计通胀回归目标的时间已由2025年推迟至2028年。

中期维度,市场交易逻辑已切换至“通胀粘性抬升→美联储高利率存续周期拉长→加息预期再度升温”的定价链条,黄金定价中枢预计由美债利率与美元指数主导,行情或延续偏弱震荡格局。当前中东停火谈判持续推进,但各方在撤军安排、核查机制、海峡航道管控等核心诉求上分歧显著,若海峡恢复通航,全球原油补库行为或将进一步巩固通胀粘性。与此同时,美元指数与美债收益率同步上行形成双重压制,或制约黄金价格上行空间。

未来两周关注的核心事件包括:1)中东谈判及霍尔木兹海峡通航情况;2)7月1日公布的美国6月制造业PMI;3)7月2日公布的美国6月非农数据。

长期来看,黄金的上涨逻辑并未削弱,反而在全球宏观与地缘格局变化下进一步强化。1)美国财政赤字约束、债务扩张、贸易保护主义升温及大国博弈加剧正在削弱美元信用锚的稳定性,推动全球储备资产向多元化重配,黄金正逐步演化为对冲主权信用风险、地缘分裂风险和全球货币体系重构风险的重要资产。2)全球央行持续购金仍为金价提供坚实底部支撑,中国央行延续增持亦进一步验证官方部门的长期配置需求。3)美国经济周期后段面临高利率、信用收缩与增长放缓的多重约束,未来无论美联储是因经济放缓而降息还是因通胀黏性而被迫维持更长时间的高利率,黄金都具备较强的长期配置价值:前者利好实际利率下行,后者则强化避险与抗信用风险需求。整体看,黄金中长期仍处于有利窗口,价格中枢有望在全球宏观与地缘格局重塑过程中继续上移。

我们维持贵金属行业“看好”评级,建议关注个股组合:紫金黄金国际、赤峰黄金、万国黄金集团、招金黄金、山东黄金、山金国际、盛达资源(维权)、招金矿业、湖南黄金、中金黄金。

风险提示:中东冲突不确定性风险;通胀超预期持续风险;经济失速下行风险;美联储超预期加息风险。

正文部分

01

价格走势情况

近两周,伦敦现货黄金下跌2.72%至4072.05美元/盎司,上期所黄金下跌3.11%至883.30元/克,沪金持仓量下跌4.98%至27.45万手;伦敦现货白银下跌12.90%至58.38美元/盎司,上期所白银下跌11.02%至14212元/千克,沪银持仓量下跌1.48%至49.71万手;伦敦现货钯下跌6.54%至1200美元/盎司,伦敦现货铂下跌5.34%至1613美元/盎司。

02

美国经济数据和美联储跟踪

03

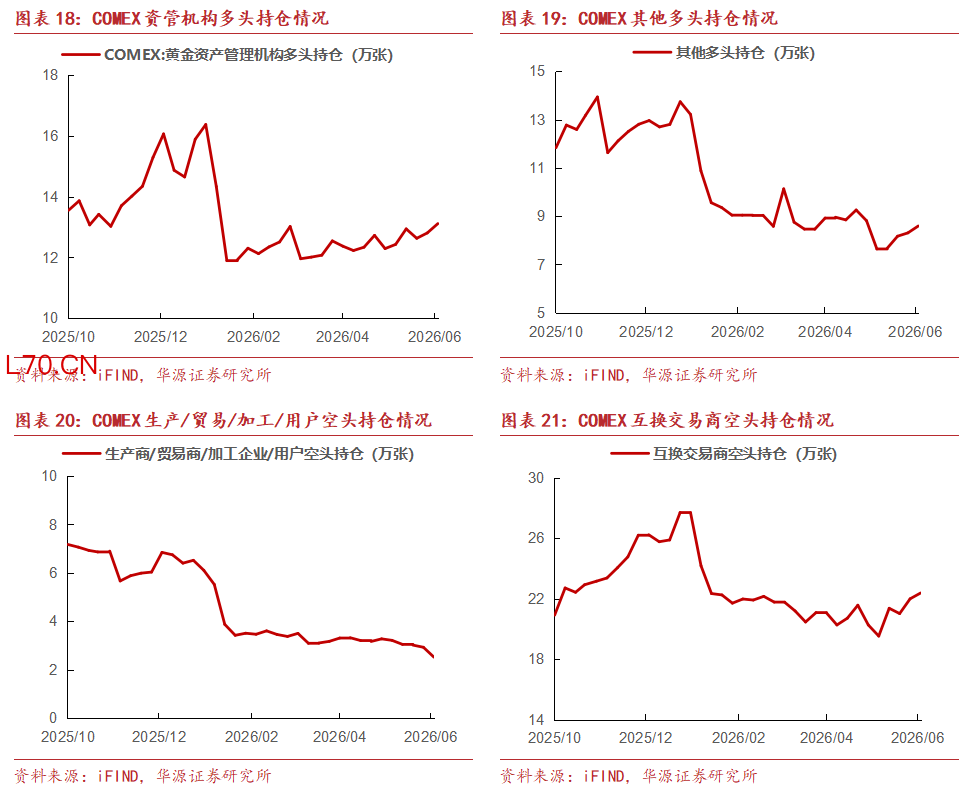

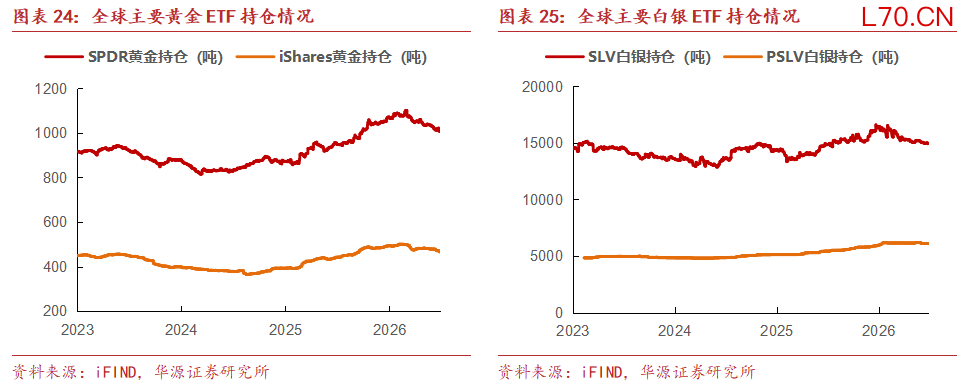

持仓及成交量情况

04

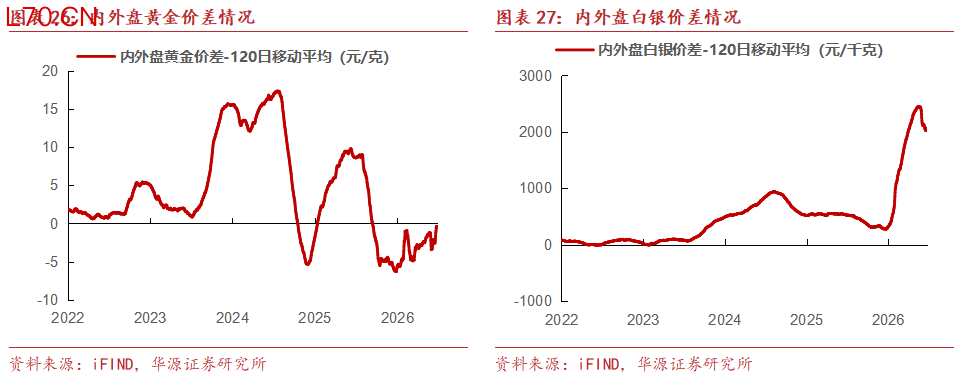

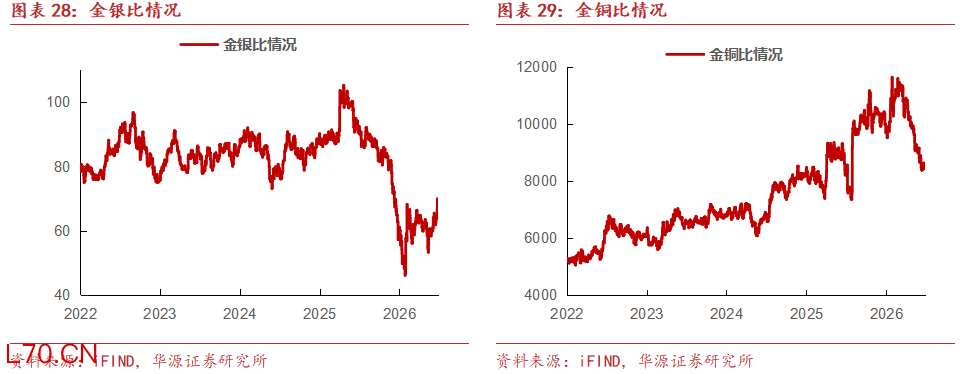

内外盘价差及黄金基准比值情况

本周五黄金内外盘价差为-15.91元/克,较两周前上升0.91元/克;白银内外盘价差为1149.05元/千克,较两周前上升93.65元/千克。此外,本周金银比收于68.84,较两周前上升6.59;金铜比收于8474.13,较两周前上升91.25。

05

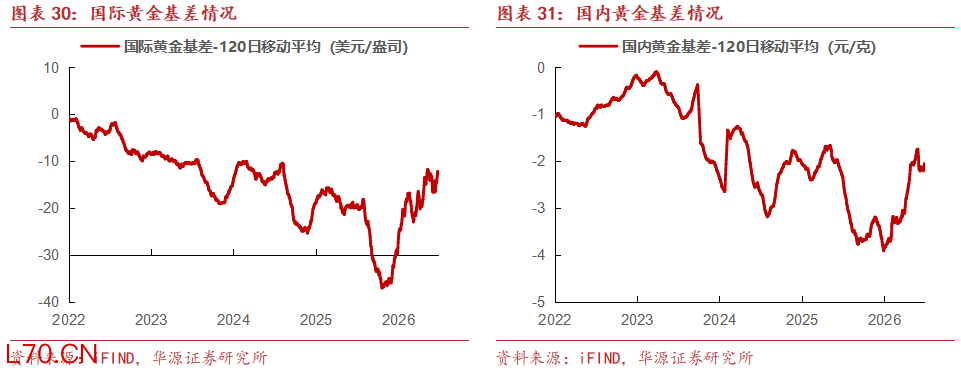

期货基差情况

截至本周五,国际黄金基差(现货-期货)为-30.95美元/盎司,较两周前上升23.00美元/盎司;国内黄金基差为-0.45元/克,较两周前上升3.78元/克。

06

风险提示

1)中东冲突不确定性风险;

2)通胀超预期持续风险;

3)经济失速下行风险;

4)美联储超预期加息风险。

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

证券研究报告:《FOMC及点阵图超预期“放鹰”,加息预期抬升下贵金属承压》

对外发布时间:2026年06月27日

研究发布机构:华源证券股份有限公司

参与人员信息:

田源 S1350524030001(分析师)

张明磊 S1350525010001 (分析师)

田庆争 S1350524050001(分析师)

项祈瑞 S1350524040002(分析师)

方皓 S1350525110003(分析师)

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

炒股杠杆平台本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

元股证券:ygzq.hk本公众号中所有资料的版权均为华源证券所有配资平台查询入口,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资 全球资本市场在指数反复拉锯阶段中中配资风险控制的投资行为操作近期,在境内外股市的震荡市环境中,围绕“配资风险控制”

2026-02-27

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 3月16日,据工业和信息化部消息,工业和信息化

2026-03-19

深度专栏:杠杆交易在国际主流股市的监控指标体系搭建新特征与变近期,在亚洲资本圈层的估值与预期重新博弈的阶段中,围绕“杠杆

2026-03-02

在指数反复拉锯阶段的盘面环境中,配资杠杆的投资者教育与风险提近期,在多元股市生态的估值与预期重新博弈的阶段中,围绕“配资

2026-03-09

当地时间8日,伊朗伊斯兰革命卫队公共关系部发布声明称,在代号为“真实承诺-4”行动第100轮攻势中,空天部队对敌方25个

2026-05-12